0120-927-073

0120-927-073

[営業時間]9:00~21:00 [定休日]休まず営業

お知らせ&たかのや新聞News

- TOP>

- お知らせ&たかのや新聞 >

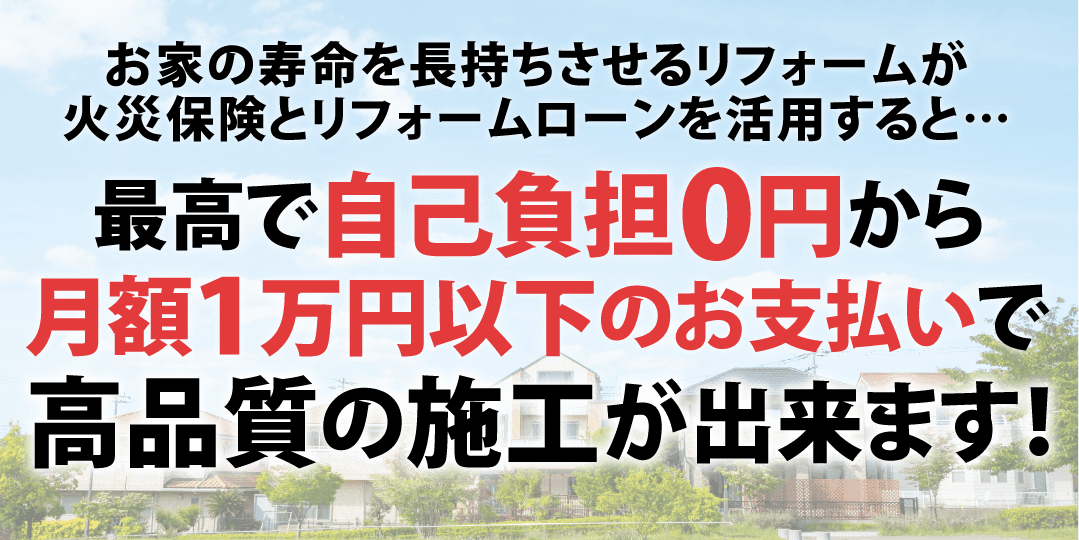

- 火災保険とリフォームローンを活用して自己負担0円から月額1万円以下のお支払いで施工可能

火災保険・リフォームローン

202003.06[Fri]

火災保険とリフォームローンを活用して自己負担0円から月額1万円以下のお支払いで施工可能

202003.06[Fri]

火災保険ってどんな時に使えるの?

火災保険は文字通り火災にあった時にも使用できますが、その他の自然災害などによる損害を被った時、保険を掛けた建物・家財に適用できる保険となります。

火災保険の保証対象は戸建てやマンション、ビルなどの「建物」だけと思われがちですが、建物内の家具や什器などの「家財」も対象とします。火災保険の対象として建物だけでなく家財が含まれるかどうかはご契約内容によります。

補償対象

火災保険は「建物」「家財」が主に以下の災害にあった時、補償されます。

その他にも、爆発・破裂・水濡れ・衝突・物体の落下・飛来・騒擾・盗難・水災なども補償対象になる場合があります。

(詳しくはご契約内容をご確認ください。)

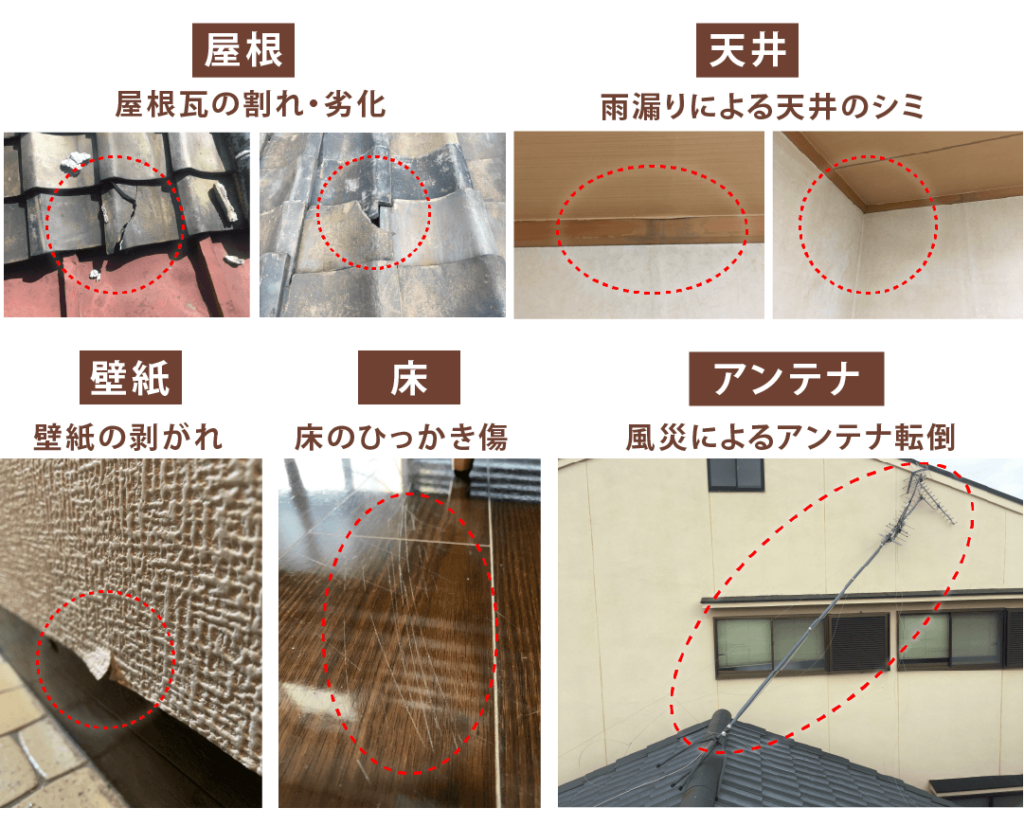

主な補修箇所

近年の異常気象により、台風や大雨、大雪などによる被害は拡大しています。

「屋根瓦が台風の時に飛ばされた、または割れてしまった」「雨樋が風で折れてしまった」「アンテナが風で飛ばされてしまった」「雨漏りで天井に染みができてしまった」など住まいを確認してみると当てはまる方も多いのではないでしょうか?

例えば屋根瓦の損傷により生じたひび割れから雨水が侵入して、気付いたら自分の部屋から雨漏りが、なんてことも珍しくないのです。雨漏りはご自宅の劣化だけでなく時期によっては天井裏のカビの繁殖の原因にもなり、健康にも被害が及びます。そうなってからでは遅いのです。

火災や雹、落雷など、実際に被害が分かりやすい事象であれば対応する方も多いですが、見えない箇所に対する早めの対処がご自宅を守ることに繋がります。 そうなる前に、まずはお住いの被害にあった箇所を確認してみましょう。

実際の補修事項

火災保険 ~お手続きから施工までの手順~

STEP1.ご契約中の保険会社もしくは保険代理店に連絡

最初にご契約された時、あるいは定期的に送られてくる保険会社からの資料などに連絡先が記載されています。まずは連絡して状況を伝えましょう。可能であれば「いつ」「どの部分」「どのような被害が出たのか」を発生した時点でメモや写真を撮っておくとよりスムーズに話が出来ますので予め準備をしてからご連絡することをお勧めします。

STEP2.修理業者に見積もりを依頼

保険申請には必ず修理を依頼する業者が作成した見積もりが必要になります。また前述でも記述したように、実際の被害箇所の写真も必要になってきますので合わせてご用意ください。

STEP3.火災保険申請のための書類の作成・ご提出

①の保険会社に連絡した時点で火災保険を適用するための書類(保険金申請書・事故状況説明書など)がご指定の住所に送られてきます。記入例などがあればそれを参考に必要事項を記入し、写真も同封の上、返信封筒に入れて書類を郵送しましょう。

見積内容と事故状況説明書の内容の不一致などがある場合は書類に再提出が求められることがあります。「記入方法についてどう書いたらいいか分からない」などご心配な方はぜひ鷹ノ家リフォームにご相談ください!

STEP4.保険会社より申請承認の連絡

保険の申請から約2週間程度(内容による)でお客様に連絡があります。

(震災などにより被害が複数ある、書類不備などにより2週間以上かかる場合があります)

STEP5.着工

保険の申請も終わり、いよいよ工事開始です。工事の際の不安や相談など、お気軽にご相談ください。

こんな業者には要注意

- 申請すれば必ず保険がおりると必要以上に申請を進めてくる業者

- 申請していざ工事が終わってみたら説明された箇所が修復されていなかった

- 保険申請も代行してもらったら説明になかった手数料が高額に取られている

- 補修業者に連絡して数ヶ月経つが連絡がつかない(儲からないと判断されたなど)

- 無料診断というから依頼したが、依頼後に災害を受けた箇所以外の損傷が見つかった

など、お客様が火災保険に対して詳しく分からないことをいいことに火災保険をだまし取る業者も多数存在するのもまた残念な事実なのです。火災保険は申請したからといって必ず補修しなければならない分ければありません。だからこそそういう悪徳業者には要注意しなければなりません。

「補修箇所について詳しく説明してくれる」「必要以上の金額をとらない」など、自信で判断して見極めていくこともまた必要です。

以下のついては補償対象外となります。

- 契約内にある災害以外の被害

- 補償対象の災害が発生から3年以上経過したもの

つまり、経年劣化、あるいは経年劣化か災害か判断が難しいものに関しては火災保険の対象外なのです。

だからこそ普段からお住いの状態をチェックしておく必要があります。3年以内でも具体的に説明できないと経年劣化とみなされて火災保険が適用できなくなってしまうので注意しましょう。

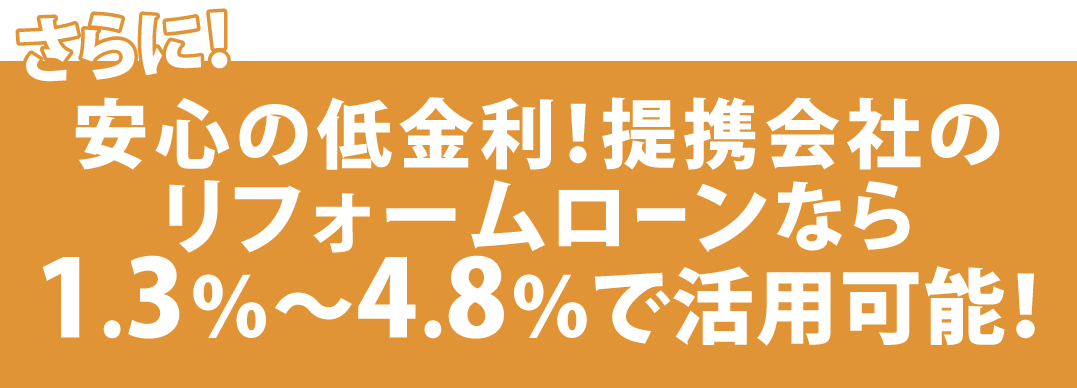

それでも火災保険はあくまで現状復帰という考え方ですので、保険の範囲内での補修だけでは満足いかないお客様のいらっしゃいます。「火災保険はダメだったけど、せっかくだからリフォームしたい」「火災保険が適用できるけど保険以上のリフォームも希望したい」などのお悩みをお持ちの方もたくさんいらっしゃいます。ですが同時に「保険が出ると思って踏み切ったリフォームだったけど思った以上にお金がかかる」という声があるのもまた事実です。そんなお客様のためにリフォームローンもあることをご案内いたします。

お問い合わせ・

お見積り依頼