平野区・東住吉区・阿倍野区・住吉区・

住之江区・生野区を中心に

リフォームを続けて20年以上

自社施工はもちろんのこと、

社長の山崎本人が現場に駆け付けます!

0120-927-073

0120-927-073

[営業時間]9:00~21:00 [定休日]休まず営業

平野区・東住吉区・阿倍野区・住吉区・

住之江区・生野区を中心に

リフォームを続けて20年以上

自社施工はもちろんのこと、

社長の山崎本人が現場に駆け付けます!

高額な費用を出せば、それはそれは素敵な

リフォームができるかもしれません。

ですが、鷹ノ家リフォームでは、できるだけ価格を抑えた中でお客様の要望を多く応えられるように取り組んでいます。小さな工事や修繕だけでもお気軽にご相談ください。

その甲斐もあり、皆様に愛され20年以上も続けてこれました。

これからもずっと気持ちよく暮らし続けることのできる空間づくりをご提案させていただきます。

お見積り・現場調査は無料です。お気軽にお問い合わせください。

リフォームしたい箇所からお選びください。

参考料金や工事内容を記載しています。

![外壁塗装[30坪]](https://reform-osaka-takanoya.com/wp-content/themes/takanoyareform/img/co221.jpg)

外壁塗装[30坪]

69万円~

雨漏り修理

4万円~

トイレ入れ替え

12万円~

キッチン入れ替え

10万円~

壁紙張り替え

2万円~

和室からフローリング

16万円~

こんなお悩みをお持ちの方へ

などのお悩みをお持ちの方へ

鷹ノ家リフォームが住宅や建物の構造、家の環境に合わせた施工を行います。

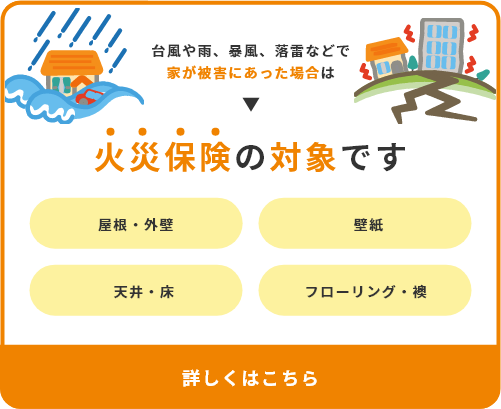

雨漏り

屋根工事

波板・雨樋交換、ブリキ屋根の塗装工事|阿倍野区

メンテナンス

キッチン

雨漏り

雨漏りが原因で壁と天井のクロスを貼り替え&床工事、不用品撤去のご依頼|西成区

浴室

エクステリア

ガレージ床の塗装&洗面所の床下漏水の改修作業|平野区

キッチン

雨漏り

バルコニー・ウッドデッキ

雨漏り修理、換気扇交換、波板交換・造作、洗濯機の撤去依頼|東住吉区

屋根工事

バルコニー・ウッドデッキ

屋上テラスの洗濯干場が台風で破損したので修繕工事|平野区背戸口

窓

玄関

玄関と腰高窓の網戸とカーテンレールの交換|東住吉区西今川

洗面所

【クローゼットのリフォーム】部屋の寸法に合わせた棚の取り付けや洗面鏡の設置

雨漏り

屋根工事

外壁塗装

雨漏りと定期メンテナンスの依頼でしたが診断の結果・・・!?

知って得する!住まいのリフォーム豆知識情報を公開しています。

お知らせ

ホームページリニューアルのお知らせ

たかのや新聞

今流行のDIYでの外壁塗装はリスクが高い!

たかのや新聞

大切なご自宅の状態、知っていますか?

たかのや新聞

【ビフォーアフター】天井の穴埋めと塗装で見た目も綺麗に!(淀川区 O様邸)